EL SEMANAL DEL COVARRUBIAS – 25 DE ABRIL DE 2023 – VICENTE BOCETA – UNA REFORMA DEL SISTEMA DE PENSIONES

UNA REFORMA DEL SISTEMA DE PENSIONES

En España funciona un sistema, llamado de «reparto», mediante el que se detrae a los trabajadores actuales unas cantidades que, por una simple transferencia, se ingresan automáticamente a los actuales pensionistas.

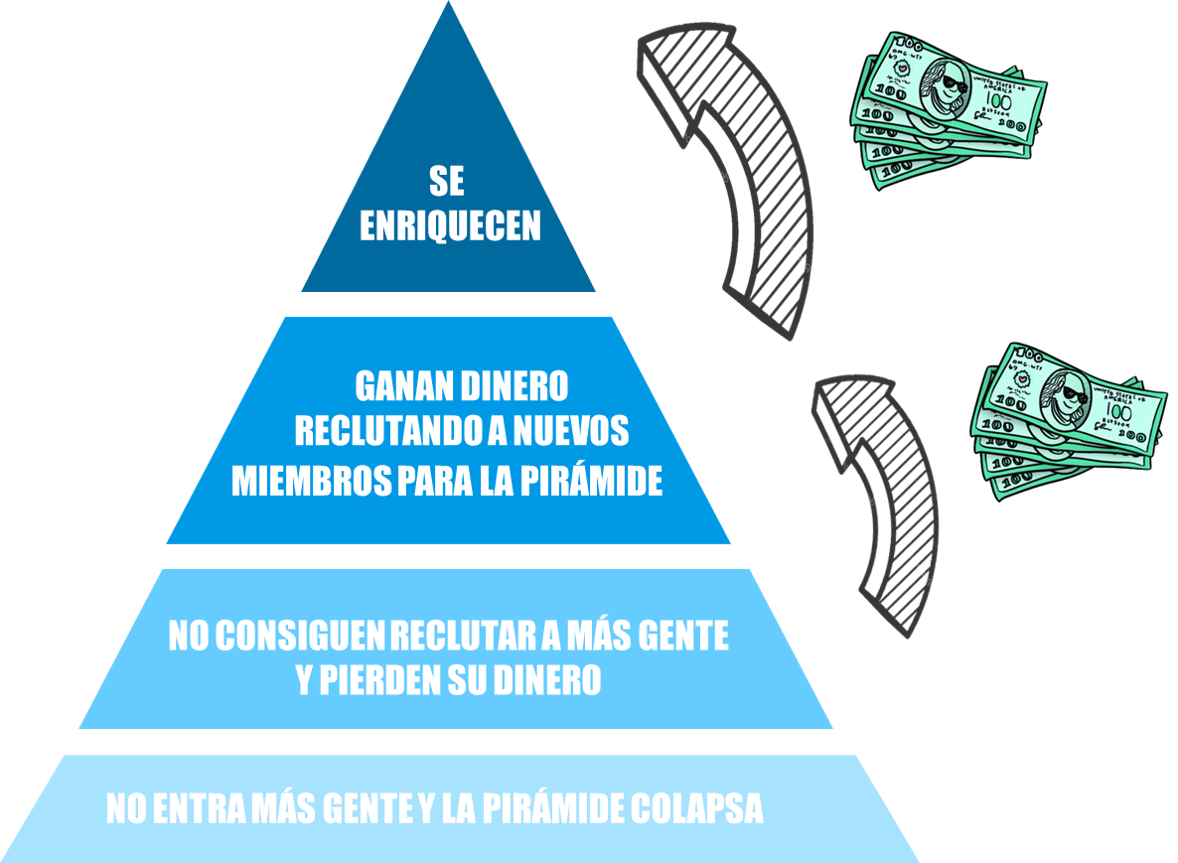

Mientras el número de cotizantes baste para pagar las pensiones actuales no hay problema. Este surge cuando la pirámide poblacional (por baja natalidad y un aumento de la esperanza de vida) se invierte y cada vez hay más pensionistas cobrando durante más tiempo y menos ocupados. Se trata de un esquema piramidal que es, como todos, fraudulento (Madoff, Afinsa, Sofico…), excepto en este caso, pues el Estado no deja que la pirámide caiga, ya sea subiendo los impuestos, bajando las pensiones o una mezcla de ambos.

Ampliar el número de años requerido para cobrar la pensión equivale a reducirla; alargar la edad de jubilación eleva lo cotizado por los trabajadores durante su vida laboral mientras disminuye el total de lo que percibe al jubilarse; trasladar a los Presupuestos Generales del Estado (PGE) parte de la cuota de Seguridad Social equivale a subir los impuestos. Se hizo en su día con la porción asignada a la sanidad, con los «complementos a mínimos», y ahora con el MEI (mecanismo de equidad Intergeneracional). Así los políticos de turno pueden presumir de superávits inexistentes o de solidez de un sistema con pies de barro.

Es decir, un sistema de reparto no puede quebrar ya que el político manipulador recurrirá a retoques como los citados que no van al fondo del problema. Para solucionarlo definitivamente es necesario hacer una transición gradual a un sistema mixto de capitalización con tres pilares como el que propuso hace años el Banco Mundial.

El primero, con cargo a los PGE, asegura una pensión básica para todos aquellos que no alcancen una pensión mínima determinada. El segundo, obligatorio y de capitalización, detraería un porcentaje del salario para que cada trabajador construya su propio fondo de pensiones encargando la gestión a las entidades financieras, públicas o privadas, que él elija. El tercero, también de capitalización, sería voluntario. Este sistema genera tales beneficios para todos que sería urgente iniciar la reforma. Entre otras ventajas quiero citar únicamente nueve:

- Aumento de ahorro: Se sustituyen transferencias corrientes de renta por la creación de fondos de ahorro, aumentando muy significativamente la tasa de ahorro nacional. El impacto que esto puede tener es de gran trascendencia, más aun en estos momentos en que la escasez de ahorro privado se ha reflejado en un déficit por cuenta corriente que, en gran parte, ha agudizado la crisis económica en que nos encontramos.

- Disminuye el control del Estado sobre la economía y crece el protagonismo de la sociedad civil.

- Se despolitiza el sistema de pensiones: La pensión depende de la aportación individual y del esfuerzo personal y no de la voluntad o los intereses de los distintos gobiernos en el poder

- Se impulsa la responsabilidad individual al conectarse los esfuerzos de los trabajadores con los beneficios que van a percibir.

- Supone el paso de una cultura de dependencia del Estado y solidaridad forzada (es decir, de coacción) hacia otra de libertad, responsabilidad individual y cooperación voluntaria (que es la verdadera solidaridad). Cada trabajador diseña su retiro (edad y nivel de jubilación) en función de sus objetivos, estimulando el ahorro y el esfuerzo personal.

- Un sistema de capitalización permitiría reducir apreciablemente las cotizaciones sociales, lo que supone disminuir los costes empresariales, elevar los salarios y aumentar el empleo.

- Se evitan muchas injusticias y situaciones del sistema de reparto que perjudican a aquellos que más han aportado. Hoy día una persona que haya cotizado los últimos 15 años de su vida laboral percibiría la pensión que le corresponda, mientras otra que haya cotizado 30 años pero no los últimos quince años de su vida laboral, percibiría la pensión mínima. Los que hayan cotizado de los 20 a los 60 años, (cuarenta años) y decidan retirarse pierden parte de su pensión.

- Una cuenta de ahorro individual puede ser transmitida en herencia al cónyuge viudo y a los hijos, que con el actual sistema de reparto perciben sólo una parte y se ven expoliados del resto de lo que ha cotizado el marido o la mujer a lo largo de toda una vida de trabajo.

- Se independiza el sistema de pensiones de los problemas de población.

El problema es cómo se transita de un sistema de reparto a uno de capitalización mixto teniendo en cuenta la deuda implícita en el actual sistema en España, siendo inviable hacer una transición instantánea.

Hace ya 27 años el Círculo de Empresarios (CE), presentó una propuesta (puede haber otras muchas) con una transición suave a lo largo de 45 años; propuesta que, con datos actualizados, repitió en 2001 obteniéndose resultados aún mejores. Su última propuesta es de 2021, bajo el titulo «una reforma inaplazable en nuestro Sistema de Pensiones».

Además de las ventajas genéricas de los sistemas de capitalización en el caso de la propuesta española se daban algunas adicionales:

- Se garantizaba a los actuales pensionistas que sus pensiones se mantendrían en el futuro sin modificación alguna.

- Los trabajadores que permanecían en el reparto podrían jubilarse de acuerdo con las reglas actuales vigentes y no con reglas futuras que, con toda seguridad, serán peores que las actuales si se mantiene el sistema.

- Se limitaba la deuda fiscal implícita en el sistema de pensiones de reparto y se ofrecía una perspectiva clara para su extinción, a diferencia de la situación actual en la que crece de forma permanente.

- Existía certeza para los empresarios de que las tasas de cotización no seguirían subiendo sino que bajarían progresivamente en la medida que se vaya completando la financiación de la transición hasta llegar a un nivel no superior al 15%, aumentando así notablemente la renta disponible de los trabajadores (y con ello el consumo y ahorro).

Finalmente, al margen de que en un sistema de capitalización un trabajador se jubila cuando quiere, es obligatorio que el fondo de pensiones a partir de los 55 años se invierta en renta fija para evitar que lo ahorrado en los 30 años anteriores disminuya.

Sorprende que ante la existencia de tantos factores favorables que muestran claramente la superioridad de un sistema de capitalización sobre el actual de reparto, se tropiece con una negativa siquiera al estudio del mismo por parte de las fuerzas políticas y sindicales. Late en el fondo de esta actitud la negación de la propiedad privada y del ahorro personal generado a lo largo de una vida de trabajo, prefiriéndose bajo la bandera de la supuesta solidaridad, la expropiación coactiva de los frutos del trabajo de cada uno.

Vicente Boceta Álvarez

Técnico Comercial y Economista del Estado.

Presidente del Centro Diego de Covarrubias

**

SER LIBRES

Es difícil ser libre de verdad. Tomar decisiones libres y mantenerme fiel a las decisiones tomadas. Son escasos los hombres libres en su corazón. Aquellos a los que no es fácil someter, convencer, seducir. Son hombres de una sola idea, que saben lo que quieren y caminan siempre en esa misma dirección. Sé que no todos los hombres tienen un precio. Hay personas insobornables, que no se dejan comprar. Tienen claro lo que quieren, lo que desean y luchan en esa dirección.

Me gustan los ambientes en los que se respira libertad. No hago las cosas para quedar bien con nadie. No finjo, no asumo lo que los demás me piden sin una reflexión previa. Amo a las personas libres y me gustaría vivir con esa libertada que es un don. ¿Dónde están mis cadenas? ¿Dónde mis esclavitudes y dependencias? Hago cosas por miedo a quedar mal. Dejo de hacer otras por miedo al juicio de los demás. ¿Cuántas de mis decisiones son realmente libres?

Mis decisiones libres no siempre son bien comprendidas. La libertad sana es la que me lleva a asumir responsabilidades, a comprometerme con la vida, con el amor. ¡Cuánto miedo tengo al compromiso! Cuando me comprometo en mi verdad crezco en libertad. Libre es aquel que ama su vida sin importarle las consecuencias de sus decisiones libres. En ocasiones recibirán las condenas de los otros. El rechazo, o el abandono.

Me gustaría educarme en la libertad. ¿Qué cosas hago sin ser plenamente libre? Quiero liberar a los que viven esclavos. Las decisiones tomadas libremente me forman como persona, aun cuando sus consecuencias duelan. Libre es el que opta por lo que lo hace crecer. Es el que elige el bien del hermano antes que el propio. El que renuncia a lo suyo por amor es más libre, el amor verdadero siempre me hace libre. Libre es el que puede cambiar su postura si ve razonable lo que le proponen. Hacen falta personas recias, fieles, de una pieza. Personas que no se dejen seducir ante la primera dificultad.

Admiro la fidelidad de los hombres libres. Han elegido a Dios en lo secreto del corazón y han seguido el camino que se abre ante sus ojos. No tienen miedo al desenlace de sus días, Dios los sostiene, en medio de todas las dificultades.

Padre Carlos Padilla Esteban

Pertenece al Instituto Secular Padres de Schoenstatt. Escribe en su blog www.padrecarlospadilla.com

**

-Comparte nuestro Semanal, y haz que nuestros ideales lleguen más lejos-

El CDC se financia exclusivamente con las aportaciones de sus socios y colaboradores. Te pedimos nos ayudes para poder seguir difundiendo los ideales Liberales Cristianos tan necesarios en estos tiempos.

¡Pincha aquí, hazte socio o haz una donación, y accede a todas las ventajas! https://centrocovarrubias.org/cdc/colabora/